4. Vergleich wirtschaftlicher Zielgrößen und Beiträge

4.1 Vergleich von Kosten- und Gewinnstrukturen

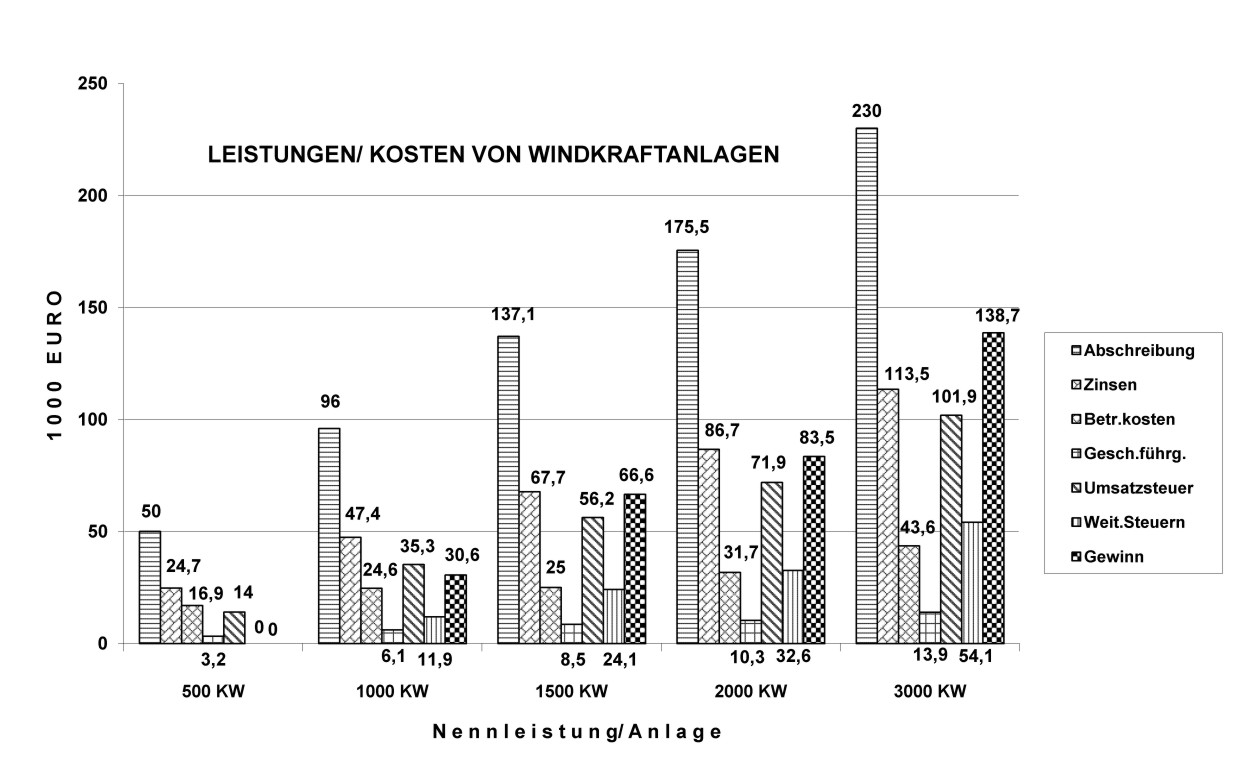

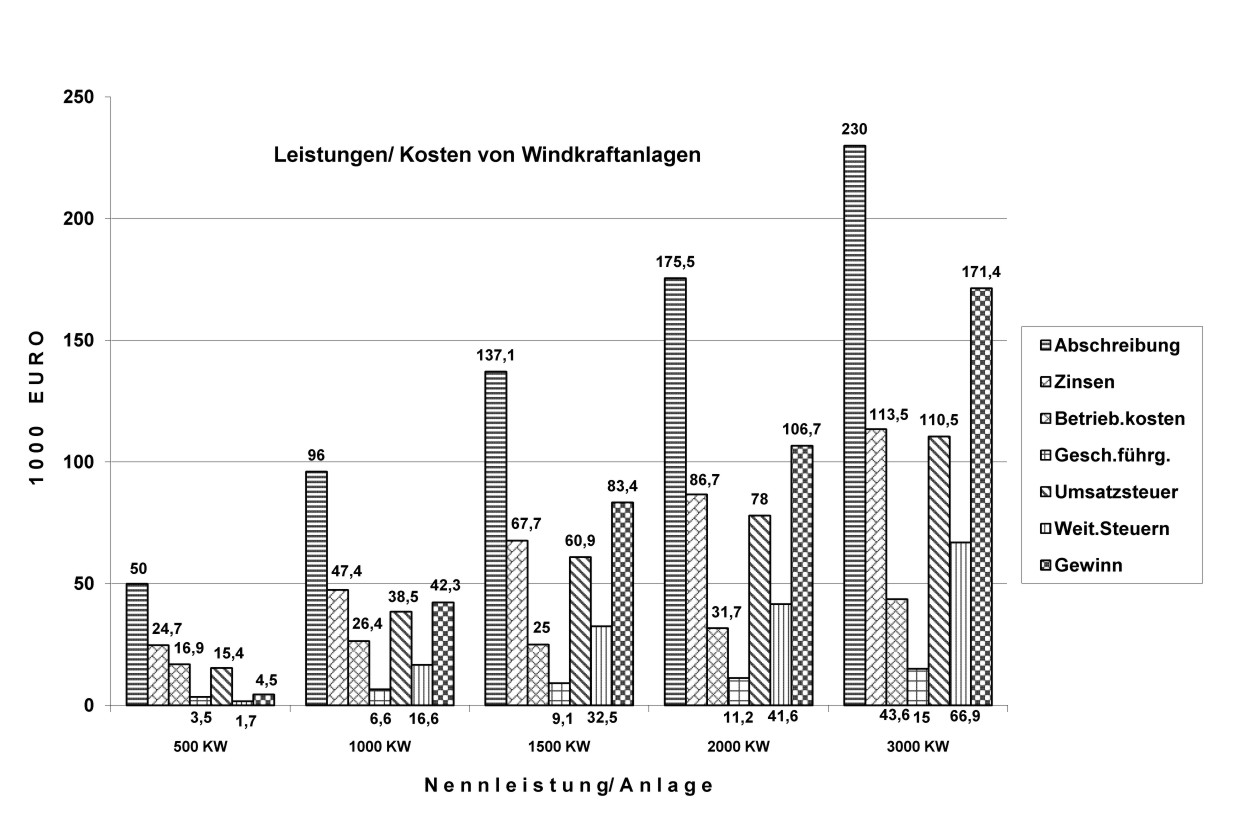

Das vorgesehene Gewinnvergleichs- Verfahren erfolgt für die beiden, anhand der Übersicht 2 erläuterten Standorte sowie für fünf, nach Nennleistung gestaffelter Windkraftanlagen. Die Abb.1 gibt zunächst die berechneten Kosten und den Gewinn als wichtigste Zielgrö ße für den Standort 1 mit einem Referenzertrag von 100% wieder. Für den Standort 2 mit einem Referenzertrag von 130% erfolgt die gleiche Darstellung von Vergleichsgrößen durch die Abb. 2.

Bei beiden Standorten sind die Abschreibungen die bedeutendste Kostenart, eine Folge der relativ hohen Investitionen für Windkraftanlagen. Die Abschreibungen erfolgen linear über die gesamte Nutzungsdauer. Ferner wird angenommen, dass die Anlagen nach Ablauf der Nutzungsdauer erneuert und weiter genutzt werden, also keine Kosten für Abbruch und Rekultivierung der Standorte anfallen.

Als Gesamtbetrag stehen die Steuern an zweiter Stelle der Kostenarten. Die Position „Weitere Steuern“ umfasst die Gewerbe- und Körperschaftssteuer. Der angeführte Betrag der Umsatzsteuer ergibt sich nach Minderung um die abzugsfähigen Vorsteuern. Da es sich um ertragsabhängige Steuerarten handelt, steigen diese mit zunehmender Nennleistung der Anlagen kräftig an. Dies bestätigt auch ein Vergleich der beiden Standorte: der Standort 2 mit höherem Stromertrag bewirkt eine höhere Steuerquote.

Abb.1: Kostenstruktur und Gewinn für Windkraftanlagen bei einem Referenzertrag von 100%.

Quellen: vgl. Angaben nach Abschnitt 3.2

Quellen: vgl. Angaben nach Abschnitt 3.2

Abb.2: Für einen Referenzertrag von 130% berechnete Kosten- und Gewinnstruktur von Windkraftanlagen.

Quellen: vgl. Angaben nach Abschnitt 3.2

Quellen: vgl. Angaben nach Abschnitt 3.2

Eine weitere bedeutende Kostenart sind die Zinsen, ebenfalls aufgrund der relativ hohen Investitionen. Ein hohes Zinsniveau, wie in früheren Jahrzehnten zeitweise vorherrschend, würde den Gewinn deutlich mindern.

Im Vergleich zu den genannten Kosten entfallen auf die Betriebskosten und die Geschäftsführung zwar geringere, aber dennoch beträchtliche Beträge. Nach der Auswertung einer Großzahl von Anlagen, auf der die Betriebskosten basieren, steigen diese von größeren zu kleineren Anlagen nennenswert an (15, S. 79 ff.). Daher werden kleinere Anlagen, bezogen auf die Nennleistung, durch die Betriebskosten stärker belastet. Eine Ursache hierfür sind von der Nennleistung weniger abhängige Kosten, wie Wartung, Versicherungen sowie Pacht für die beanspruchte Fläche, die mit zunehmender Größe auf mehr Leistungseinheiten verteilt werden.

Auch bei den Kosten der Geschäftsführung zeigt sich diese Größendegression. Die berechneten Gebühren für externe Geschäftsführung sinken relativ mit steigendem Geschäftsumfang, wie z. B. dem Jahresumsatz.

Wie den Abb. 1 und 2 zu entnehmen ist, ergeben sich mit höherer Nennleistung der Anlagen stetig ansteigende Gewinne. Kein Gewinn erzielt wird auf dem Standort 1 mit der Anlage von 500 KW. Dies ist u. a. ein Ergebnis der unterstellten Datenbasis, die für alle Anlagengrößen gleiche Bedingungen vorsieht. Häufig werden aber kleinere Anlagen von einzelnen oder einer Gruppe von Privatpersonen gebaut und betrieben. Diese verfügen oft über eigene Standorte und können Bau, Finanzierung und Geschäftsführung in Eigenregie gestalten. Kommt ein günstiger Netzanschluss hinzu, lässt sich abschätzen, dass mit kleineren Anlagen durchaus Gewinne erzielbar sind.

4. 2 Vergleich ergänzender Zielgrößen

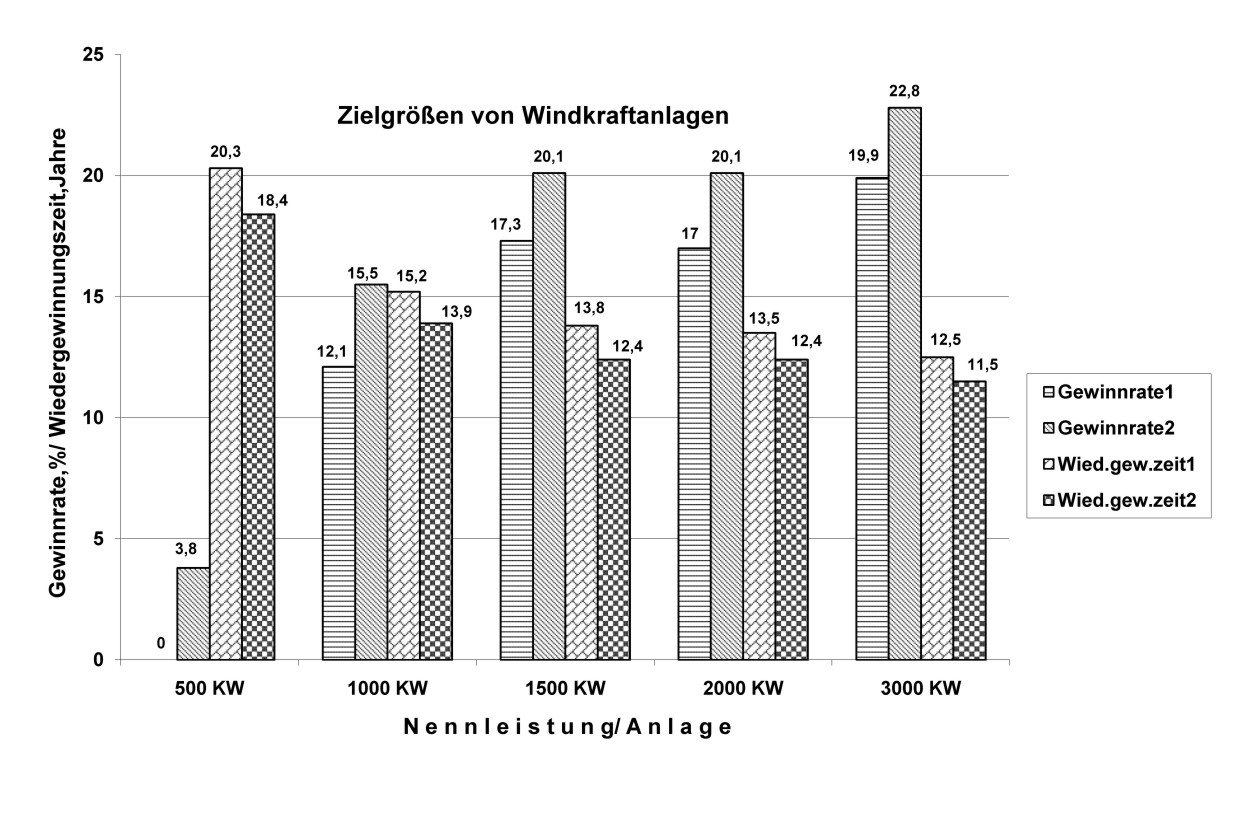

Die Aussage der wichtigen Zielgröße Gewinn lässt sich durch Bezug auf den Umsatz und die Investition erweitern. Dieser Bezug wird durch die Abb. 3 dargestellt. Für den Standort 1 und 2 werden jeweils entsprechende Gewinnraten und Wiedergewinnungszeiten für die berechneten Windkraftanlagen angeführt. Die Gewinnrate gibt als Prozentzahl den Anteil wieder, der vom erzielten Umsatz als Gewinn verbleibt.& nbsp;

Bei beiden Standorten steigen die Gewinnraten von kleineren zu größeren Anlagen an. Verglichen mit anderen Investitionen, ist die Gewinnrate ab einer Nennleistung von 1000 KW als tragbar, bei 1500 und 2000 KW als befriedigend und bei 3000 KW als günstig einzuordnen. Der Standort 2 weist bei der Größenklasse von 500 KW eine noch geringe Gewinnrate auf. Ab der Anlage von 1000 KW liegen die Gewinnraten, mit entsprechender Einordnung, deutlich über denen des Standortes 1.

Die Wiedergewinnungszeit gibt die Anzahl der Jahre an, in denen die Investition mit dem Jahresüberschuss (hier: Gewinn zuzüglich Abschreibung) wieder gewonnen werden kann. Diese Zielgröße kann als Kennzahl für das zeitliche Risiko gelten, das bei einer zunehmenden Dauer der Kapitalbindung mit

Abb.3: Gewinnrate und Wiedergewinnungszeit für zwei Standorte und Windkraftanlagen mit ansteigender Nennleistung.

Quellen: vgl. Angaben nach Abschnitt 3.2

Investitionen verbunden ist (vgl. 25, S. 798 ff.). Auch bei dieser Zielgröße nimmt die Zeitdauer der Kapitalbindung mit Anlagen größerer Nennleistung stetig ab. Bei der Anlage von 500 KW liegt die Zeitdauer in einem deutlich ungünstigen Bereich. Ab einer Größe von 1000 KW bewegt sich die Wiedergewinnungszeit für beide Standorte in einem Bereich von 10 bis 15 Jahren. Verglichen mit anderen Investitionsarten ist dieser Zeitraum als mäßig bis durchaus tragbar einzuordnen. Eine günstigere Einordnung mit geringerem zeitlichem Risiko ist etwa ab einem Zeitraum von unter 10 Jahren anzusetzen.

Gemessen an der Wiedergewinnungszeit ist also das zeitliche Risiko bei den berechneten Windkraftanlagen tragbar, liegt aber nicht im günstigen oder sehr günstigen Bereich. Unter einem anderen Risikoaspekt, der Sicherheit der Einnahmen, sind Anlagen der Windnutzung jedoch recht günstig zu bewerten. Die Vergütung nach dem EEG schafft eine Sicherheit, die bei Investitionen ähnlicher Größenordnung selten gegeben sein dürfte. Bei einer umfassenden Risikoanalyse ist die Zeitdauer der Kapitalbindung also nur einer der zu wertenden Faktoren.

4.3 Regionale Beiträge

Der für regionale Beiträge der Windkraft verwendete Begriff der Wertschöpfung ist für Unternehmen genau definiert (vgl. 22, S. 82 ff.), kann mit der angewendeten Datenbasis aber nicht genau abgebildet werden. Daher ist der Begriff bei weiterer Anwendung als „Beitrag zur Wertschöpfung“ zu verstehen. - Der Überblick zu bestehenden Organisations- und Rechtsformen für Windparks im Abschnitt 2.2 dürfte verdeutlicht haben, dass ein Verbleib von nennenswerten Anteilen der Wertschöpfung in der Region an bestimmte Voraussetzungen für Planung und Betrieb der Anlagen gebunden ist.

Bei auswärtigem Sitz der Betreibergesellschaft verbleiben vor allem die gesetzlich vorgeschriebenen und vertraglich vereinbarten Anteile in der Region. Es sind dies im Regelfall die Pachtzahlungen an die Grundeigentümer und die anteilig auf die Gemeinde des Standortes entfallende Gewerbesteuer. Sofern eine regionale Bank die Kreditfinanzierung übernimmt, fließen auch die Zinsen einem Unternehmen der Region zu.

Weitergehende Anteile sichern kann das beschriebene Konzept des Bürgerwindparks mit regionalen Anteilseignern und Sitz der Betreibergesellschaft im Umkreis des Standortes. Die bei diesem Konzept zu erwartenden Anteile der Wertschöpfung gibt die Übersicht 3 wieder. Für die angegebenen Beträge wurden die Berechnungen für die Abb.1 und 2 ausgewertet. Dabei bleibt vereinfachend unberücksichtigt, ob Anteile aus der Region wieder abfließen, wie z. B. aus der Gewerbesteuer durch Umlagen an die Landkreise oder bei regionalen Banken durch Verflechtungen mit übergeordneten Instituten. Es wird also ein regionaler Erstempfänger angenommen.

|

Regionale

Wertschöpfung für :

|

S t a n d o r t 1

100 % Referenz- ertrag

|

S t a n d o r t 2

130 % Referenz-ertrag

|

||

|

Windkraft-

Anlagen mit

Nennleistung :

|

Pacht +

Gewinn +

Gewerbe-

steuer 1000 €/ Jahr

|

Pacht +

Gewinn +

Gewerbe-

steuer + Zinsen

1000 €/ Jahr

|

Pacht +

Gewinn +

Gewerbe-

steuer 1000 €/ Jahr

|

Pacht +

Gewinn +

Gewerbe-

steuer + Zinsen

1000 €/ Jahr

|

|

1. 500 KW

2. 1000 KW

3. 1500 KW

4. 2000 KW

5. 3000 KW

|

1,6

40,4

85,3

108,7

178,6

|

26,2

87,7

153,0

195,3

292,1

|

6,8 54,3

105,7

135,7 216,9

|

31,5

101,6

173,4

222,4

330,4

|

Übersicht 3: Alternativen für regionale Anteile der Wertschöpfung von Windkraftanlagen.

Quellen: vgl. Angaben Abschnitt 3.2

Unter dieser Vorraussetzung verbleiben vorrangig die zu zahlenden Pachten, der erzielte Gewinn und die Gewerbesteuer in der Region. Erfolgt die Kreditfinanzierung durch eine regionale Bank, fließen dieser die Zinszahlungen zu. Diese Finanzierung wird durch getrennte Hinzurechnung der Zinsen als möglicher Fall angesehen. Die Höhe der regional verbleibenden Beträge ist wiederum gestaffelt nach der Ertragsstärke der Standorte 1 und 2 sowie dem mit der Nennleistung ansteigenden wirtschaftlichen Potential.

Bei allen anderen Kostenarten kann nicht generell mit einem regionalen Verbleib gerechnet werden. Dies trifft zunächst für die Umsatz- und Körperschaftssteuer zu. Die durch die Betriebskosten abgedeckte Wartung und Reparatur der Anlagen wird meistens vertraglich an & uuml;berregional tätige Unternehmen oder dem Hersteller übertragen, oft als umfassender Betriebssicherungs- Auftrag. – Externe Unternehmen für die Geschäftsführung können durchaus in Gemeinden der Standorte ansässig sein. Dies kann aber nicht durchgängig angenommen werden.

Insgesamt gesehen sind die regional zu erwartenden Beiträge ein Beleg für das beträchtliche wirtschaftliche Potential, das durch Windkraft dezentral erschließbar ist. Voraussetzung sind allerdings Organisationsformen, die den Interessen ländlicher Regionen entsprechen.